找出影响财务数据的因素

影响财务数据的因素有哪些?(关键词:外部环境、战略定位和战略执行)

之前,我们已经立足财务数据进行过多次财务分析。在进一步分析之前,我们得思考一个重要的问题:企业的经济活动是企业决策行为的体现,那么,到底哪些因素会影响企业的经济决策,从而进一步影响企业的经济活动?

首先,环境是一个重要的因素。比如,世界经济的发展趋势,国家的经济形势,企业所处行业的状态,更具体的是,企业面临了怎样的竞争,是否拥有牢固的客户群体,原料供应是否处于紧张的状态,资金是否给力,又是否面临政府管制…… 以上因素,都会对一家企业的决策行为产生深远影响。

但是尽管如此,处在相同环境下的企业依然可能做出完全不同的决策,因为它们都有自己独特的战略选择。这个战略选择既包括对多元化业务和单一业务路径的选择,也包括在每一项业务上采取怎样的方式与人竞争…… 总之,在相同的行业环境之下,有可能诞生千差万别的企业。

另有一种情况是,即使面临着相同的环境,选择了相同的战略,两家企业仍然有可能面临不同的处境:若干年后,它们之间甚至会出现发家致富和关门大吉这样巨大的差异,这是因为两家企业的战略执行能力是不同的。

所以说,企业决策和企业经济活动之所以千差万别,至少有三方面原因:首先是外部环境存在差异;其次,企业的战略定位也有很大差别;最后,战略的执行能力也会影响企业的现状及未来的发展。

那么,这些影响究竟是怎样发生的呢?

行业大环境对企业产生了什么影响?(关键词:五力分析)

行业大环境对企业做了什么?它究竟怎样影响财务数据,并进而影响企业所做的决策和随之而来的经济活动?首先要说的是,这里要讨论的环境其实并没有那么宽泛,既不包括世界经济,也与一个国家宏观经济的发展无关,而专指某一行业。

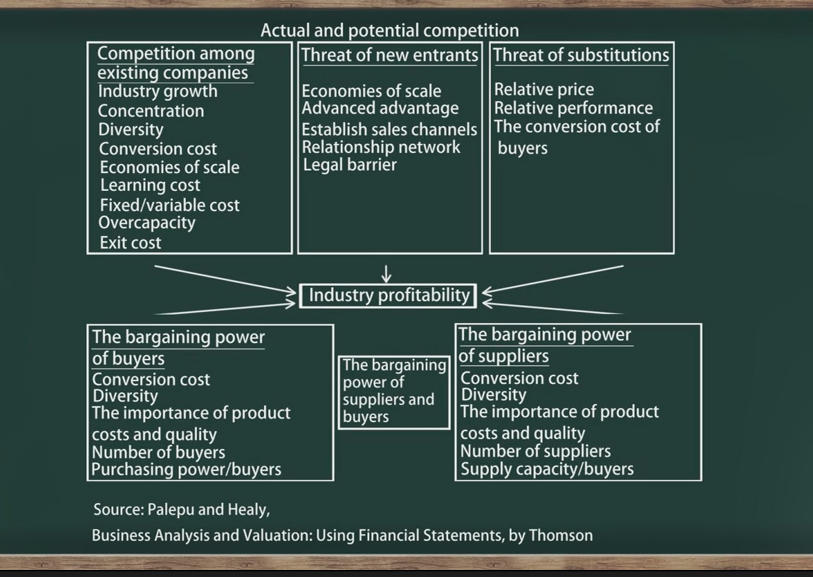

对一家企业的经营状况来说,一个行业中的哪些因素是最为重要的?对此,我们可以借助五力图这样一个分析工具来探究。

五力图(Five Forces Model):五力分析模型,由迈克尔・波特(Michael Porter)于 20 世纪 80 年代初提出,对企业战略制定产生全球性的深远影响;用于竞争战略的分析,可以有效地分析客户的竞争环境。五力分别是:供应商的议价能力、购买者的议价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。五种力量的不同组合变化,最终会影响行业盈利能力的变化。

>>>图 2 五力图

五力图认为,有五种力量决定了一个行业的盈利能力,我们把这五种能力归结为两个方面的因素。第一个方面的因素是,行业内部的竞争状态,包括已经存在的竞争、新进入者的威胁和替代产品的威胁。无论是行业内加入了新的竞争者、即将加入新的竞争者,还是产生了能威胁整个行业的新的替代品,都无疑会使行业当中的企业面临更激烈的竞争。

更激烈的竞争会怎样影响企业的财务数据?很简单。面临的竞争压力增大,有的企业就不得不降低产品的价格,可成本却是相对固定的,即使这家企业付出了很大的努力,成本可能依然 “不为所动”。直到有一天,它突然发现自己正面临着这样的处境:生产成本没有发生任何变化,但价格却随着竞争的加剧而不断下降,腹背受敌的毛利润终于支撑不住了。

第二个方面的因素是,购买方的谈判能力和供货方的谈判能力。购买方是企业的下游,供货方是企业的上游,这就是企业所面临的产业链环境。

想象一下,如果一个行业的竞争形势相当严峻,企业为了把自己的产品卖出去,除了降价,还有一个办法 —— 那就是对购买方说:“啊,你不用立刻就给我付钱,过几个月再付也完全没问题的!”—— 应收账款就是这么产生的。如果这家公司既不愿降低产品的价格,也不愿让购买方延迟付款,那它就只能看着自己的产品堆在那里。

因此,购买方的谈判能力实际上是由竞争环境是否激烈决定的:竞争越激烈,购买方就拥有越强的谈判能力,得到的实惠也就越多。

当然,市场环境只是影响购买方谈判能力的一个因素;另一方面,购买方讨价还价的能力还同企业相关购买方的数量有关:如果这个购买方是这家企业唯一的客户,它显然拥有更强的讨价还价的能力;如果这家企业有 1000 个客户,它也就不在乎这一个半个了。

那么,供货方的谈判能力又是由什么决定的呢?同样的道理,如果商品紧俏、供不应求,供货方自然牛气哄哄;如果供大于求,供货方瞬间就会没了底气。

这对财务数据又会产生怎样的影响呢?可以想象,高高在上的供货方自然忙着抬高 “物价”,原材料的价格上去了,企业的成本也就上去了,毛利润自然大幅下降;另一方面,企业还必须立马付钱,而供货商却可以先 “欠着” 原材料不发。

当然,除了原材料市场的供求关系,供货方的谈判能力还取决于企业到底有多少家供货商。如果有 1000 家供货方可供选择,那企业大可以挺直了腰杆做人。

造纸行业和家电行业有多大差异?

造纸和家电是两个差异很大的行业,不管是行业内部的竞争状态,还是行业内部上下游产业链的关系,都有很大的差异。

……

原材料长期依赖进口可不是一个好消息,这意味着中国的造纸行业时常要面对高高在上的供应商,对上游供应商缺乏一定的谈判能力。

以上便是中国造纸行业的基本格局,那家电行业的情况又怎么样呢?

在中国,家电行业的竞争可谓相当惨烈。在很长一段时间内,整个家电行业都在进行 “削价特卖”,整个行业的利润相当薄。在这样的情况下,家电行业的销售渠道又被两三家公司垄断,购买方非常集中,这又进一步削弱了家电企业对下游购买方的谈判能力。

行业差异如何影响造纸企业和彩电生产企业的财务数据?

大致了解了造纸行业和家电行业之后,我们再从中各选择一家企业来进一步瞧瞧个体企业的财务数据和整个行业的状态之间的关系。

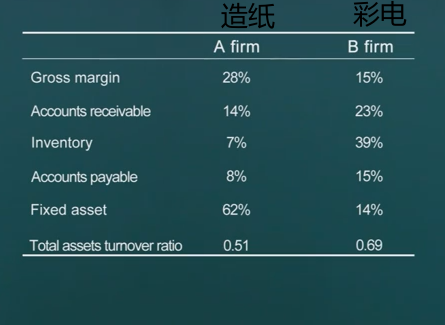

为了方便对比,我们首先选择了造纸行业达到 2008 年供过于求状态之前的年份,一会儿再来看最近几年的情况(见表 9)。

>>>表 9 造纸企业与彩电生产企业 2002 年的财务数据

先来看看 “敏感” 的毛利率。2002 年,造纸企业的毛利率达到 28%,而彩电生产企业的毛利率却只有 15%,二者的差距非常大,几乎是差了一倍。为什么它们的毛利率会有如此之大的差距呢?2002 年距离造纸行业的拐点还有整整 6 个年头,也就是说,要想造纸行业紧张起来还需要度过 6 年的时光;而家电行业却无疑处在风口浪尖,家电企业每天都必须应对白热化的竞争。正是全然不同的竞争环境,使这两家企业的毛利率有着非常显著的差异。

再来看看应收账款和存货。造纸企业的应收账款占了总资产的 14%,存货占了总资产的 7%;而彩电生产企业的应收账款则占到总资产的 23%,存货占总资产的 39%。和毛利率一样,这两家企业的资产结构也存在着很大的差异。这又是怎么回事呢?

由于家电行业的竞争实在太激烈,这些家电企业的购买方都因而获得了一些额外的 “权利”:比方说,想买哪家的产品就买哪家的产品,想不买哪家的产品就可以不买哪家的产品;比方说,压低价格,搞低家电企业的毛利率,让家电企业赚不到大钱;再比如说,先拿货,以后再慢慢算钱。因此,家电企业就默默多出许多存货和应收账款。

应付账款的情况又怎么样呢?说起来,应付账款可是企业最喜欢的东西了。因为企业可以免费占用别人的资金,不需要付利息。在同一个行业里,规模大的公司比规模小的公司更有话语权,也就更能欠别人的钱。

可如果真是这样,这家造纸企业可算是丢脸:它明明是这个行业里面规模最大的企业之一,却只有 8% 的应付账款,连那家规模一般般的彩电生产企业都有 15% 的应付账款呢。其实,这也与造纸行业的大环境有关。可别忘了,造纸企业的上游供应商都是高高在上的,它们具有无比高强的谈判能力:一方面提高原材料价格,压缩造纸企业利润空间;另一方面造成造纸企业如今应付账款少的局面,使它们在购买原材料的时候无法占用自己的现金。

固定资产的情况又是怎么样呢?

造纸企业的固定资产在总资产中占有很大的比例,这一比例甚至高达 62%,而彩电生产企业的固定资产却只占总资产的 14%,这是怎么回事呢?因为造纸企业每一万吨的产能就需要消耗一亿元的投资,而

且这一亿元中的大部分都要被用来购买设备,你说造纸企业的固定资产占比能不高吗?

再让我们想象一下,如果一家企业的资产以流动资产为主,而另一家企业的资产则以固定资产为主,哪一家企业的资产周转速度更快?显然,一定是前者。可是看到表 9 之后,我们发现,造纸企业和彩电生产企业的资产周转率相差很小。这又是什么情况?

其实,这家彩电生产企业之所以没有表现出很高的资产周转率,是因为它流动资产的周转速度已经慢到了跟造纸企业固定资产的周转速度差不多的地步。而彩电生产企业流动资产的周转速度慢又是因为它的存货可能在很长一段时间都卖不掉,它的应收账款也在很长一段时间内都收不回来。无论是哪一点都糟糕透了,因为产品长时间卖不出去自然会造成产品贬值,而应收账款过多则无疑大大提升了产生坏账的概率。

由此可见,一方面两个行业的状况深深影响了两家企业财务数据的表现;而另一方面,两家企业的毛利率、应收账款、存货、应付账款、固定资产、总资产周转率等财务数据其实也能很好地刻画出两个行业的状况。

比如说:毛利率其实反映了整个行业的竞争环境;应收账款和存货反映了企业和它下游购买方的关系;而应付账款则从侧面表现出企业上游供应商的谈判能力;另外,固定资产在总资产中的占比反映了这个行业的基本特征;最后,总资产周转率让我们可以了解企业的管理状况。

总之,任何一家企业,只要它属于某一个行业,它的财务数据就一定带有这个行业挥之不去的烙印。那么,如果整个行业发生了变化乃至颠覆,企业又将何去何从呢?除了静态观察,我们还需要一些动态分析。

造纸企业的财务数据经历了怎样的动态变化?

……

彩电生产企业的变化趋势是怎样的?

……

战略定位和执行能力如何影响企业的财务数据?(关键词:成本领先战略、差异化战略、规模经济)

一家企业做出怎样的财务决策,除了与企业所处的环境,也即行业挂钩之外,还要受到企业自身战略规划的影响。因此,接下来一定要讨论的是,一家企业的战略定位如何影响它的财务数据。

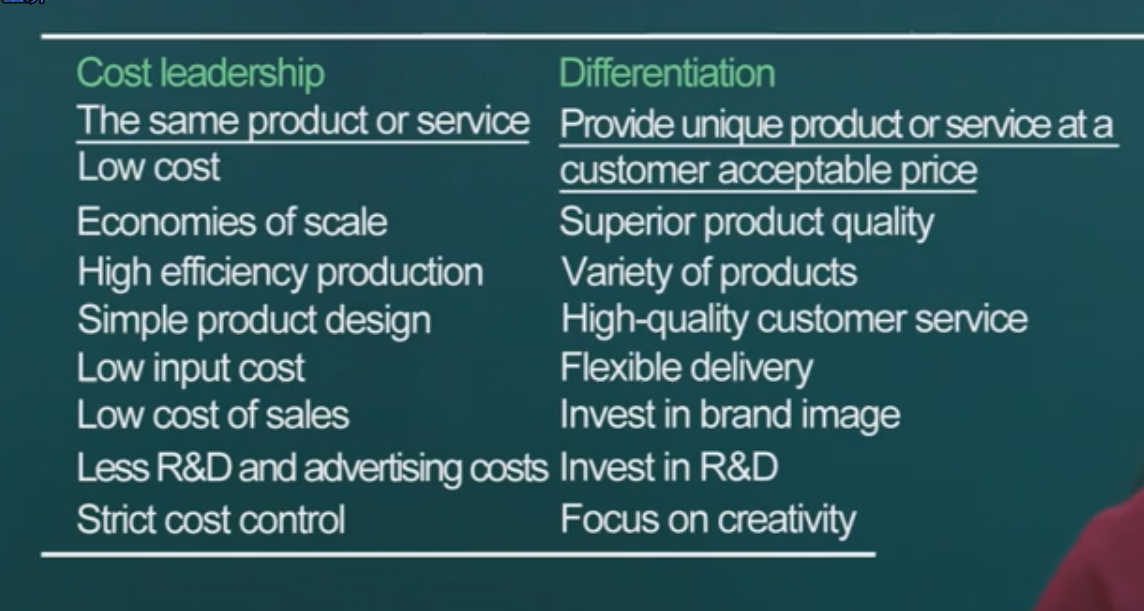

一家企业的战略定位通常被归纳为两种。第一种是成本领先战略。所谓成本领先战略,就是其实这家企业的产品跟别家企业的产品没什么差别,但这家企业努力降低了生产成本,使自己的产品具有更大的价格优势,也就是薄利多销。

薄利体现在财务数据上是指毛利率低。为什么不是净利率低?因为毛利率是一个更容易受企业战略定位影响的指标,它直接受企业降低或抬高价格的影响;而净利率则并非仅仅受到企业战略单方面的影响,还受到管理水平、营销模式等因素的影响。因此,毛利率低是对薄利的比较靠谱的陈述。

而多销,指的是企业可以在一定时间内销售出更多的产品。这是很考验企业营运能力的,而企业的营运能力可以用周转率来描述:周转率高,则企业的营运能力好,也就能在一定时间内卖出更多产品;反之,则营运能力弱,也就不能在相同时间内卖出更多产品。因此,多销的真实含义就是企业周转率高。

这样一来,成本领先战略的特点就呼之欲出了,它的财务表现就是低毛利而高周转率。因为低毛利,所以企业的效益受损,但高周转率又迅速弥补了低效益造成的损失。因此,成本领先战略是一种主动牺牲效益来换取效率的战略,是一种效率制胜的战略。

成本领先战略(Overall Cost Leadership):企业通过降低自己的生产和经营成本,以低于竞争对手的产品价格,获得市场占有率。

第二种战略叫作差异化战略,具体是指企业想方设法把自己的产品做得有声有色,使之跟市场上的所有产品都不一样。富有特色的产品定价一般都比较高,而定价高的产品则不会有太大的需求量,因此,走差异化路线的企业一定都是高毛利低周转率的。因此,差异化战略是一种通过牺牲效率来换取效益的战略,与成本领先战略是完全不同的战略。

差异化战略(Differentiation/Differentiation Strategy):为使企业产品、服务、企业形象等与竞争对手有明显的区别,以获得竞争优势而采取的战略。这种战略的重点是创造被全行业和顾客都视为独特的产品和服务,是使企业获得高于同行业平均水平利润的一种有效的竞争战略。

可见,所谓战略其实就是策略性地舍弃一个方面去换取另一个方面。

在任何一个行业当中,奉行这两种战略的企业都不缺。比如说,同样是商店,有人开百货公司,选取最好的地理位置、装修得最好、卖最贵的东西;而有的则是超市,装修普通,产品一般,价格便宜。

尽管如此,但二者创造高投资回报的目标无疑是一致的,只不过在创造投资回报的过程中,不同的企业选择了不同的路径 —— 有的选择了效率制胜的成本领先战略,有的选择了效益制胜的差异化战略 —— 殊途同归正是这个意思。

两种战略都有各自的追求和舍弃,但奉行两种战略的企业,它们的财务数据是否全然不同呢?低毛利高周转和高毛利低周转的差异是否真的十分明显?依旧以造纸行业为例。

在造纸行业中,大量的企业都会采取成本领先战略。原因很简单:一方面是因为纸张这种产品实在没有什么独特的地方,任何一个人再有经验也不可能随便摸摸一张纸就立刻判断出它的生产厂家和生产日期;而另一方面,造纸行业资金密集程度高、企业规模大,这就更能让它依靠庞大规模来降低生产成本 —— 如果产量提高,就能摊薄折旧等固定成本,从而降低单位产品的成本,提高利润。

其实,造纸正是这样一个具有规模经济特点的行业。规模经济性行业是指,行业的固定成本很高,于是就只能通过扩大产量的方式来摊薄固定成本。

规模经济(Economies of Scale):大规模生产引起的经济效益增加的现象,具体是指在一定的产量范围内,随着产量的增加,平均成本不断降低的事实。规模经济是由于一定的产量范围内,固定成本变化不大,那么新增的产品就可以分担更多的固定成本,从而使总成本下降。

像造纸这样固定成本极高的产业选择成本领先战略是比较常见的,当然,这并不是说造纸企业就不能选择差异化战略。事实上,一家造纸企业也可以通过改进产品质量或者使产品专注某一个特殊领域的市场来实现差异化。

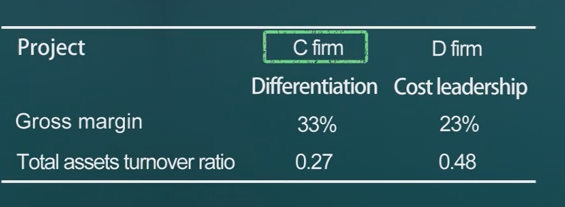

接下来要说的这两家企业都属于造纸行业。第一家企业一辈子只干了一件事儿,就是生产卷烟纸。卷烟纸是一种市场容量小但利润水平高的产品,所以这个企业采取的是集中差异化战略。而另一家则是一家新闻纸生产企业,规模大,产量也极大,因此它一定是一家走成本领先路线的公司。

成本领先战略的财务表现是低毛利而高周转,差异化战略则正好相反。表 12 列出了这两家公司毛利率和总资产周转率的情况,确实不出所料,生产卷烟纸的企业毛利率较高而周转率较低,而采用成本领先战略的新闻纸生产企业则表现出较低的毛利率和较高的周转率。但是我们发现:奉行成本领先战略的公司,毛利率的确很低,周转率也不高;或者走差异化路线的公司,它的周转率低得一塌糊涂,可它的毛利率也不怎么样。这是怎么回事呢?战略是策略性地舍弃一个方面去追求另一个方面,如果出现了上述情况,就说明企业确实舍弃了该舍弃的,但却没有换来想要的东西。很显然,这说明公司的战略执行出了问题。

>>>表 12 卷烟纸生产企业和新闻纸生产企业的毛利率和总资产周转率

因此,一家企业的财务数据除了必须带有它所在行业的烙印之外,也一定是它自身战略选择的结果,同时,还要受到它自身战略执行能力的影响。